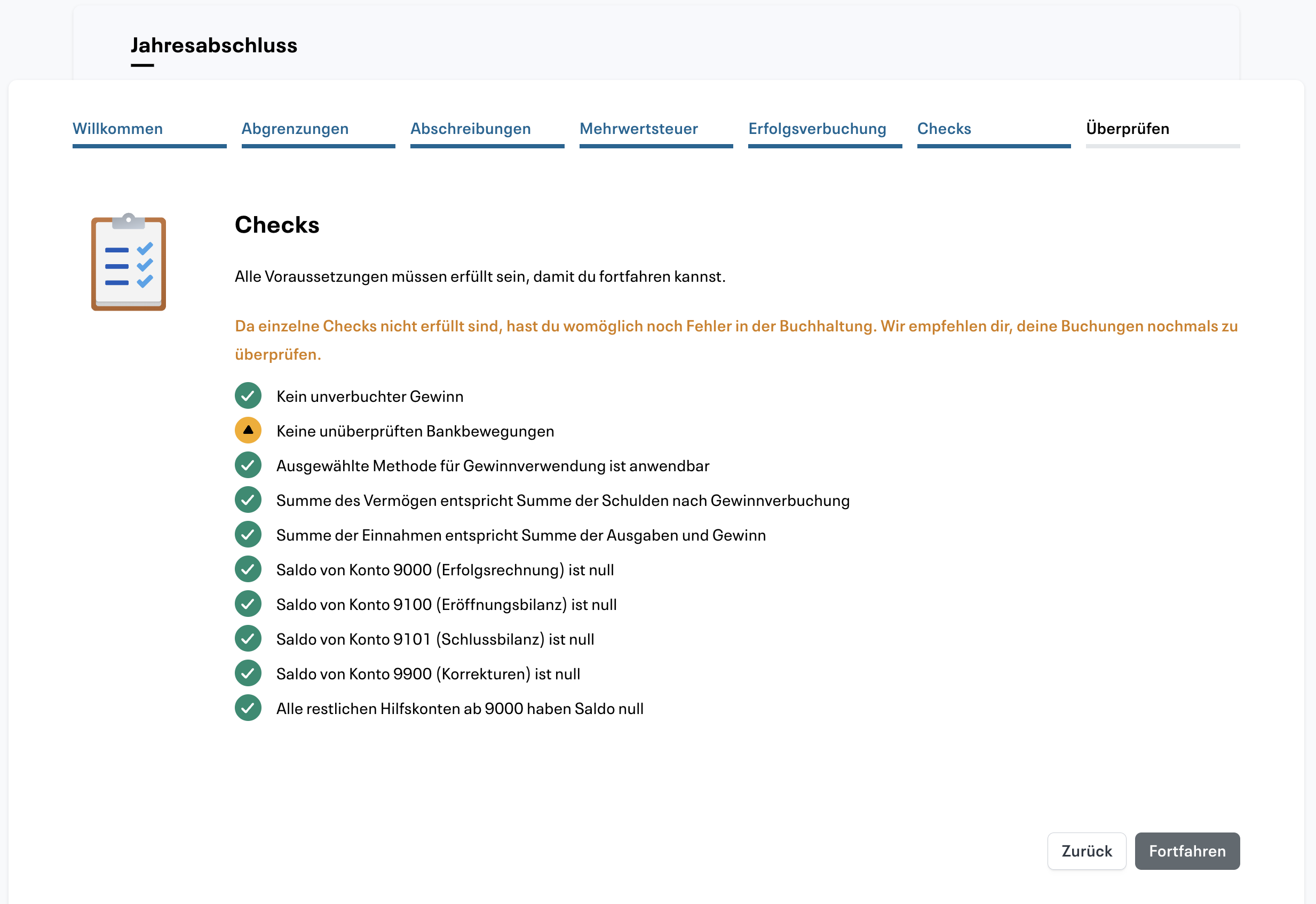

Alle Checks im Jahresabschluss-Assistenten

Kein unverbuchter Gewinn

Dieser Check stellt sicher, dass nach den Abschlussbuchungen kein unverbuchter Gewinn oder Verlust mehr offen ist (Schlussbilanz 2 = 0). So untersuchst du Probleme:- Falls du im Jahresabschluss-Assistenten die Gewinnverbuchung übersprungen hast bzw. eine manuelle Verbuchung gewählt hast, stelle sicher, dass der Gewinn oder Verlust korrekt verbucht ist oder verwende die automatische Gewinnverbuchung.

- Kontrolliere in der Erfolgsrechnung, ob der Gewinn oder Verlust korrekt ermittelt ist.

- Prüfe die Abschlusskonten in der Kontenansicht auf unerwartete Salden.

Keine unüberprüften Bankbewegungen

Wenn du die KI-Buchhaltung mit Live Accounting verwendest, müssen alle importierten Bankbewegungen überprüft sein, bevor du abschliessen kannst. So untersuchst du Probleme:- Öffne deine verbundenen Bankkonten und prüfe alle Perioden in deinem Geschäftsjahr auf noch violett markierte, noch nicht überprüfte Bewegungen oder gelb markierte Bewegungen ohne ein Gegenkonto.

- Markiere erst dann als überprüft, wenn die Buchung fachlich korrekt ist.

Ausgewählte Methode für Gewinnverwendung ist anwendbar

Bei Gewinn ist eine Gewinnverwendungs-Methode nötig, bei Verlust eine Verlustbehandlung. Bei manueller Methode ist beides möglich. So untersuchst du Probleme:- Gehe im Assistenten zurück auf den Schritt «Erfolgsverbuchung» und wähle die Methode zur Gewinnverbuchung erneut aus.

- Verbuche alternativ deine Gewinn- oder Verlustbuchung manuell, falls das Problem weiterhin besteht.

Summe des Vermögens entspricht Summe der Schulden nach Gewinnverbuchung

Dieser Check prüft die Grundgleichung der Bilanz in der Schlussbilanz 2. So untersuchst du Probleme:- Öffne die Bilanz und identifiziere Konten mit auffälligen oder unerwarteten Salden.

- Prüfe Buchungen rund um den Jahreswechsel auf falsche Kontierung.

- Stelle sicher, dass der Gewinn der Bilanz mit dem Gewinn der Erfolgsrechnung für das Geschäftsjahr übereinstimmt.

Falls der Gewinn der Bilanz mit dem Gewinn der Erfolgsrechnung nicht übereinstimmt, überprüfe, ob während der Eröffnung automatische Buchungen erstellt wurden, welche ein inexistentes Konto betreffen.Dies ist in einigen Organisationen mit dem Kontenplan für natürliche Personen der Fall, in denen das Konto 2979 fehlt, jedoch bei der Eröffnung bebucht wurde. Ändere in diesem Fall das Konto der Eröffnungsbuchung des Jahresgewinn- und verlust auf das Konto 2891.

Summe der Einnahmen entspricht Summe der Ausgaben und Gewinn

Die Erfolgsrechnung muss mit dem ermittelten Gewinn oder Verlust konsistent sein. So untersuchst du Probleme:- Prüfe Ertrags- und Aufwandskonten auf fehlende oder doppelte Buchungen.

- Vergleiche den ausgewiesenen Gewinn/Verlust in Erfolgsrechnung und Abschlussvorschau.

- Kontrolliere transitorische Buchungen und deren periodengerechte Zuordnung.

Saldo von Konto 9000 (Erfolgsrechnung) ist null

Das Hilfskonto 9000 darf nach den Abschlussbuchungen keinen offenen Saldo mehr enthalten. So untersuchst du Probleme:- Öffne das Kontoblatt von Konto 9000 und prüfe alle Bewegungen.

- Stelle sicher, dass das Konto nach allen allfälligen Buchungen mit Saldo null ausgeglichen ist, da ansonsten die Buchhaltung unvollständig ist.

Saldo von Konto 9100 (Eröffnung) ist null

Konto 9100 muss nach dem Abschluss ausgeglichen sein. So untersuchst du Probleme:- Öffne Konto 9100 im Kontoblatt und prüfe die Buchungsdetails.

- Stelle sicher, dass das Konto nach allen allfälligen Buchungen mit Saldo null ausgeglichen ist, da ansonsten die Buchhaltung unvollständig ist.

Saldo von Konto 9101 (Schlussbilanz) ist null

Konto 9101 darf nach der Verbuchung der Schlussbilanz keinen Restsaldo haben. So untersuchst du Probleme:- Öffne das Kontoblatt von Konto 9101 und prüfe alle Bewegungen.

- Stelle sicher, dass das Konto nach allen allfälligen Buchungen mit Saldo null ausgeglichen ist, da ansonsten die Buchhaltung unvollständig ist.

Saldo von Konto 9900 (Korrekturen) ist null

Konto 9900 ist ein Hilfskonto für Korrekturen und muss zum Abschluss ausgeglichen sein. So untersuchst du Probleme:- Öffne Konto 9900 und identifiziere nicht abgeschlossene Korrekturbuchungen.

- Prüfe, ob Korrekturen auf die finalen Zielkonten übertragen wurden.

- Stelle sicher, dass das Konto nach allen Korrekturen mit Saldo null ausgeglichen ist, da ansonsten die Buchhaltung unvollständig ist.

Alle restlichen Hilfskonten ab 9000 haben Saldo null

Neben den explizit geprüften Konten (9000, 9100, 9101, 9900) müssen auch alle weiteren Hilfskonten im Bereich 9xxx ausgeglichen sein. So untersuchst du Probleme:- Filtere im Kontenplan nach Kontonummern 9000 bis 9999.

- Prüfe alle Konten mit Restsaldo auf unvollständige Abschluss- oder Umbuchungen.

- Schliesse die offenen Salden mit den fachlich korrekten Gegenbuchungen.

Relevante MWST-Quartale sind abgeschlossen

Falls deine Organisation MWST-pflichtig ist, sollen alle relevanten MWST-Perioden konsistent abgeschlossen sein. So untersuchst du Probleme:- Prüfe offene MWST-Perioden und fehlende Deklarationen.

- Kontrolliere Buchungen mit MWST-Codes auf Vollständigkeit und korrekte Periode.

- Führe nötige Korrekturen durch und erstelle die MWST-Auswertung erneut.